Publié le 7 février 2026 à 06:22:00. Le système de paiement interopérable de la Banque de la République, connu sous le nom de Bre-B, a franchi un cap important après quatre mois de fonctionnement, transformant les habitudes de paiement des Colombiens et stimulant la concurrence entre les institutions financières.

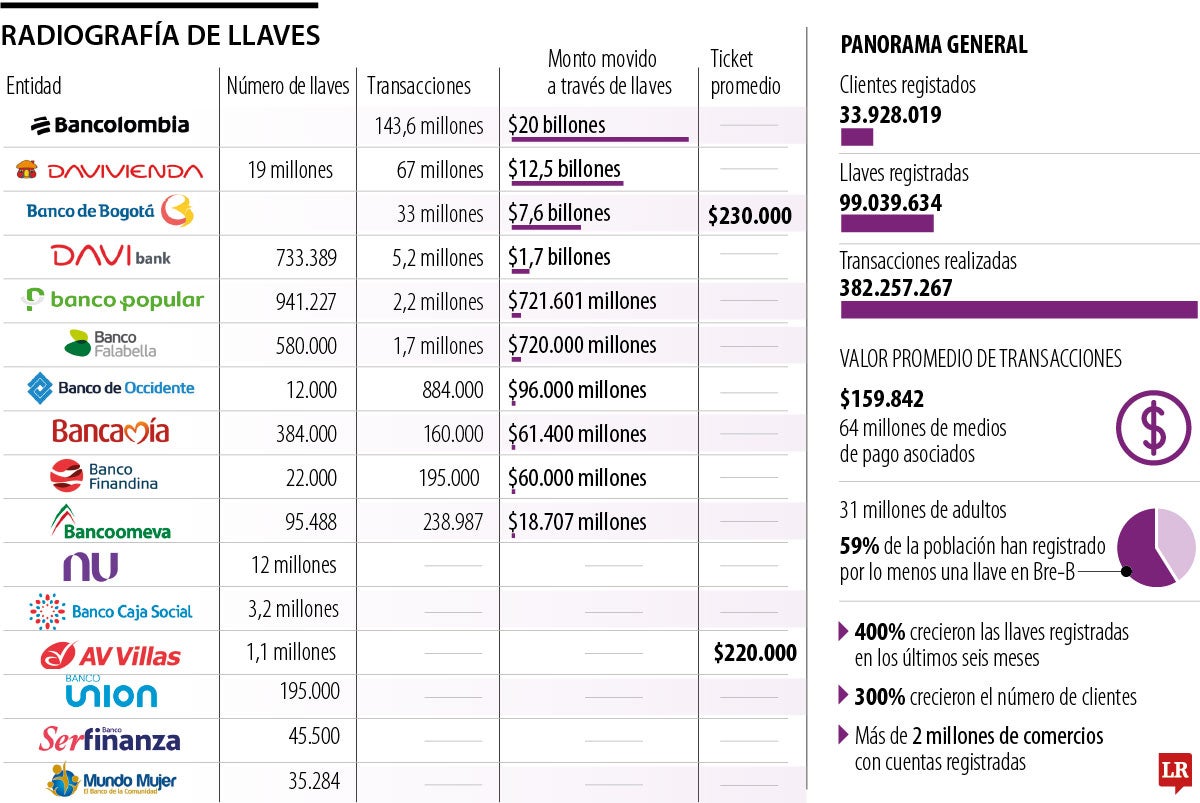

- Plus de 33,9 millions de clients utilisent déjà le système, avec 99,2 millions de clés enregistrées.

- 390,1 millions de transactions ont été réalisées pour une valeur totale de 62,4 milliards de dollars (160 078 $ par transaction en moyenne).

- Bancolombia, Davivienda et Banco de Bogotá dominent le marché en termes de volume et de valeur des transactions.

Il y a quelques mois encore, la question était de savoir si l’on utilisait Nequi ou Daviplata pour effectuer un paiement. Aujourd’hui, la question est plutôt : « Avez-vous une clé ? ». Ce changement témoigne du succès rapide du système de paiement interopérable de la Banco de la República, qui a officiellement achevé ses quatre premiers mois d’opération et commence déjà à révéler ses acteurs majeurs.

Les chiffres sont éloquents : 33,9 millions de clients et 99,2 millions de clés enregistrées, selon la Banco de la República. Cette adoption rapide suggère que les utilisateurs ne se contentent pas de connecter leurs comptes, mais qu’ils utilisent plusieurs clés, ce qui indique une intégration croissante du système dans leur vie financière quotidienne et une amélioration de l’interopérabilité entre les différentes entités.

Bancolombia, Davivienda et Banco de Bogotá se positionnent comme les leaders du système basé sur les clés, tant en volume de transactions qu’en montants mobilisés. Bancolombia est en tête avec 143,6 millions de transactions et 20 milliards de dollars transférés via des clés, sans inclure les opérations via Nequi. Davivienda suit avec 19 millions de clés, générant 67 millions de transactions d’une valeur de 12,5 milliards de dollars. Banco de Bogotá complète le podium avec 33 millions d’opérations pour un total de 7,6 milliards de dollars.

Ces chiffres confirment le poids des grandes banques dans l’adoption du système interopérable, qui s’appuie sur leur vaste clientèle et l’utilisation quotidienne des paiements numériques.

« Le Bre-B est une réalité qui fait partie du quotidien des citoyens et des entreprises du pays. C’est bien plus qu’une amélioration de l’expérience numérique. Surtout, sa mise en œuvre représente une transformation profonde qui rapproche des millions de Colombiens du système financier. »

Luz María Velásquez, vice-présidente des affaires personnelles, MPME et entreprises chez Bancolombia

Un deuxième groupe d’institutions financières affiche également une participation significative, bien que plus modeste. Davibank a enregistré 733 389 clés, avec 5,2 millions de transactions et 1,7 milliard de dollars mobilisés. Banco Popular et Banco Falabella ont quant à eux réalisé respectivement 2,2 millions et 1,7 million d’opérations.

D’autres banques, comme Oeste, Bancamía et Bancomeva, affichent des volumes nettement inférieurs, tant en nombre de clés qu’en transactions et en ressources mobilisées. Bank of the West a enregistré 884 000 transactions pour une valeur de 96 milliards de dollars, tandis que Bancamía et Bancomeva restent en dessous du seuil de 500 000 opérations. Cette performance indique que le système est encore en phase de consolidation et que sa pénétration varie en fonction du profil de la clientèle de chaque entité. Des banques comme Banco Santander et Banco Unión sont en train de mettre en place les infrastructures nécessaires pour rejoindre le système.

Le système accélère l’adoption des paiements et atteint déjà 59% de la population

Bre-B s’impose comme l’avenir des paiements numériques en Colombie. Le système compte déjà près de 100 millions de clés enregistrées et 64 millions de moyens de paiement associés, couvrant 31 millions d’adultes, soit 59% de la population. Au cours des six derniers mois, le nombre de clés a augmenté de 400% et le nombre de clients de 300%, tandis que plus de 2 millions d’entreprises ont déjà enregistré des comptes dans cet écosystème, où 38% des comptes sont des comptes d’épargne, des comptes courants ou des dépôts de faible montant.