Publié le 30 octobre 2025. Le marché des cryptomonnaies traverse une mutation profonde, marquée par l’indépendance croissante des stablecoins vis-à-vis des cycles de liquidité mondiale. Cette évolution pourrait redéfinir le rôle du Bitcoin et la dynamique de l’écosystème.

- Les stablecoins ne sont plus de simples outils de liquidité sur les plateformes d’échange, mais montrent des signes d’utilisation économique réelle.

- Une analyse suggère un découplage des transferts de stablecoins par rapport à la liquidité mondiale et aux frais des réseaux décentralisés depuis mi-2024.

- Cette indépendance structurelle pourrait mener le Bitcoin vers une nouvelle phase économique, moins dépendante des politiques monétaires traditionnelles.

Depuis plus d’une décennie, les fluctuations du prix du Bitcoin (BTC) étaient étroitement corrélées aux cycles de liquidité des banques centrales. Lorsque la monnaie mondiale était abondante et peu coûteuse, les actifs numériques voyaient leur valeur augmenter ; à l’inverse, un resserrement monétaire entraînait une baisse.

Cependant, ce lien semble s’affaiblir. Ce qui était autrefois un marché largement dicté par la spéculation et les flux financiers internationaux révèle désormais une utilisation économique tangible au sein de son propre écosystème.

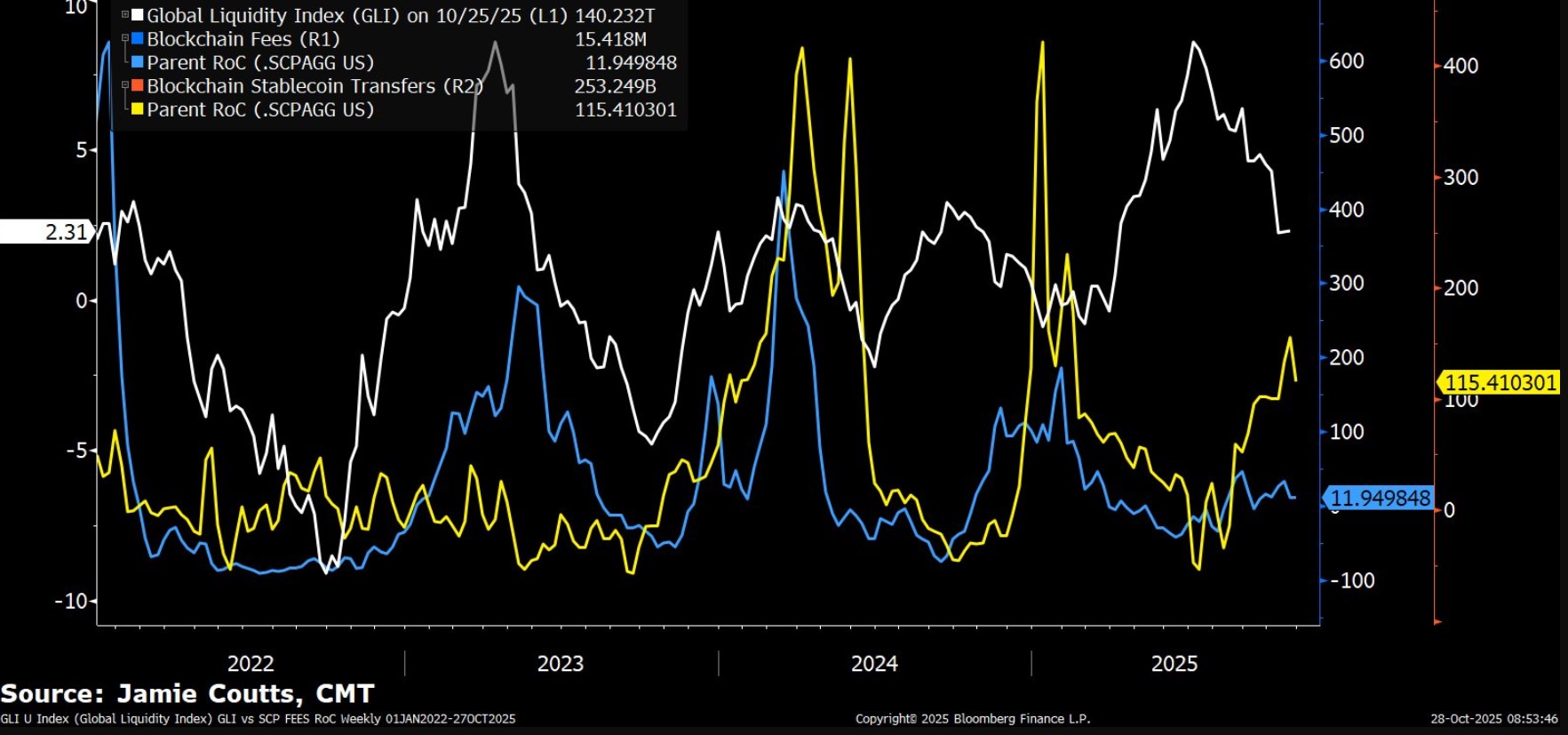

Jamie Coutts, analyste en chef chez Real Vision, a souligné sur le réseau social X que, pour la première fois, une partie de l’économie du Bitcoin et des cryptomonnaies « montre des signes d’indépendance par rapport au cycle de liquidité ». Il explique qu’auparavant, l’activité cryptographique était principalement motivée par l’expansion de la masse monétaire mondiale, avec des cas d’utilisation majoritairement spéculatifs.

Selon ses observations, à partir de la mi-2024, le volume des transactions impliquant des stablecoins s’est découplé des frais des réseaux décentralisés et de la liquidité globale. Il qualifie ce phénomène de « changement structurel » majeur.

Un graphique partagé par Coutts illustre cette évolution entre la liquidité mondiale, les frais de réseau et les transferts de stablecoins de 2022 à octobre 2025. Les données indiquent que si l’indice de liquidité mondiale (ligne blanche) et les frais de réseau (ligne bleue) maintiennent une corrélation et suivent les cycles monétaires, les transferts de stablecoins (ligne jaune) commencent à évoluer indépendamment à partir de la mi-2024.

« Les rails commencent à avancer à leur propre rythme », observe Coutts. Il anticipe que la combinaison des stablecoins et de l’intelligence artificielle (IA) ouvrira de nouvelles voies d’utilisation pour les réseaux distribués, réduisant ainsi la dépendance cyclique des marchés.

Fin des cycles traditionnels du Bitcoin ?

Cette évolution intervient alors que certains analystes remettent en question la pertinence des cycles traditionnels du Bitcoin, notamment celui lié aux événements de « halving » (réduction de moitié de la récompense des mineurs).

Arthur Hayes, fondateur de la plateforme d’échange BitMEX, estime que ce modèle est dépassé. Il soutient que les politiques monétaires expansionnistes aux États-Unis et en Chine devraient empêcher une nouvelle phase baissière, car « l’argent sera moins cher et plus abondant ; par conséquent, le Bitcoin continuera d’augmenter en prévision de cet avenir ».

De son côté, l’analyste et trader professionnel Willy Woo pense que le prix du Bitcoin reste davantage conditionné par la liquidité mondiale que par les halvings. Selon lui, une éventuelle récession économique majeure servira de test décisif pour déterminer si le Bitcoin se comporte comme un actif à risque ou comme une valeur refuge.

Actuellement, la masse monétaire mondiale atteint des niveaux historiques, ce qui soutient la demande pour les actifs numériques tant que cette expansion monétaire perdure.

Des spécialistes interrogés par CriptoNoticias avancent que le cycle traditionnel du Bitcoin pourrait s’allonger, étant donné que son prix ne montre pas de signes de baisse significative. C’est le cas de Carmelo Alemán, analyste financier espagnol, qui constate que « l’argent continue d’affluer massivement vers le BTC ». Il attribue cela à la capitalisation réalisée du Bitcoin, qui mesure la valeur économiquement active de l’actif, et qui atteint actuellement un nouveau sommet historique d’environ 1,1 billion de dollars (1 100 milliards de dollars).

De plus, Alemán anticipe que l’inflation l’année prochaine, alimentée par l’impression monétaire, réduira le pouvoir d’achat des monnaies fiduciaires et bénéficiera au BTC. Il estime que « des économies importantes devraient être conservées dans des actifs qui compensent l’inflation, tels que l’or ou le Bitcoin ».

Jan Domínguez, consultant comptable vénézuélien spécialisé dans le Bitcoin et les cryptomonnaies, adopte une position plus conservatrice et refuse de conclure à la fin des modèles historiques. Il déclare à CriptoNoticias : « Jusqu’à preuve du contraire, ce comportement sera répété ». Selon son analyse, si d’ici 2026 le prix du Bitcoin ne connaît pas de correction de l’ordre de 60 % à 70 %, « alors nous pourrons certainement considérer que c’est la fin des cycles post-halving ».

De son côté, l’homme d’affaires et investisseur colombien Mauricio Tovar, fondateur de Tropykus, estime également que les cycles pourraient s’étendre, sans pour autant disparaître. « Les marchés ne sont jamais éternellement haussiers. Le Bitcoin a montré ce comportement de manière presque prévisible. Cela peut changer, mais tant qu’il n’y a pas de preuves du contraire, je crois à la répétition des cycles », explique-t-il à ce journal.

Une nouvelle économie en construction

Entre la thèse de Coutts sur l’indépendance structurelle du marché et les visions liant le Bitcoin à la liquidité mondiale, une question centrale se pose : l’écosystème des cryptomonnaies peut-il fonctionner sans dépendre de l’argent facile ?

Si les stablecoins continuent d’étendre leur utilisation comme moyen de paiement et outil de trading, allant au-delà de leur rôle spéculatif, alors la réponse pourrait être affirmative. Dans un tel scénario, le Bitcoin commencerait à refléter sa propre économie, moins influencée par les banques centrales et davantage guidée par l’utilité réelle de sa technologie disruptive.