Publié le 15 février 2026 à 08h14. Les virements bancaires entre particuliers, de plus en plus courants pour les cadeaux et l’aide familiale, attirent l’attention de l’administration fiscale qui peut les considérer comme des revenus potentiels non déclarés. Voici les précautions à prendre pour éviter tout litige.

- L’administration fiscale peut enquêter sur les virements bancaires considérés comme suspects.

- Le contribuable doit pouvoir justifier l’origine des fonds reçus par documentation à l’appui.

- La Cour de cassation a rappelé que la présomption légale relative doit être vérifiée concrètement.

Les cadeaux d’anniversaire, les aides aux études, les participations à l’achat d’une voiture… de plus en plus souvent, les sommes d’argent transitent par des virements bancaires plutôt que par des enveloppes traditionnelles. Si cette pratique facilite les échanges financiers entre proches, elle suscite également l’inquiétude de l’administration fiscale. En effet, ces transferts d’argent peuvent être interprétés comme des revenus non déclarés ou des financements dissimulés.

Selon les règles actuelles en matière d’enquêtes financières, c’est à l’Agence du revenu (Agence nationale pour le contrôle fiscal) de se pencher sur les transactions bancaires qui semblent suspectes. Que ce soit des paiements entrants ou des retraits, tout mouvement d’argent peut potentiellement être remis en question quant à son origine. La présomption légale relative implique que c’est au contribuable de prouver la provenance des fonds, en fournissant des justificatifs.

La Cour de cassation a maintes fois rappelé que la vérification concrète des faits doit toujours être privilégiée. Il incombe donc au contribuable de démontrer, par des documents cohérents, l’origine des sommes perçues.

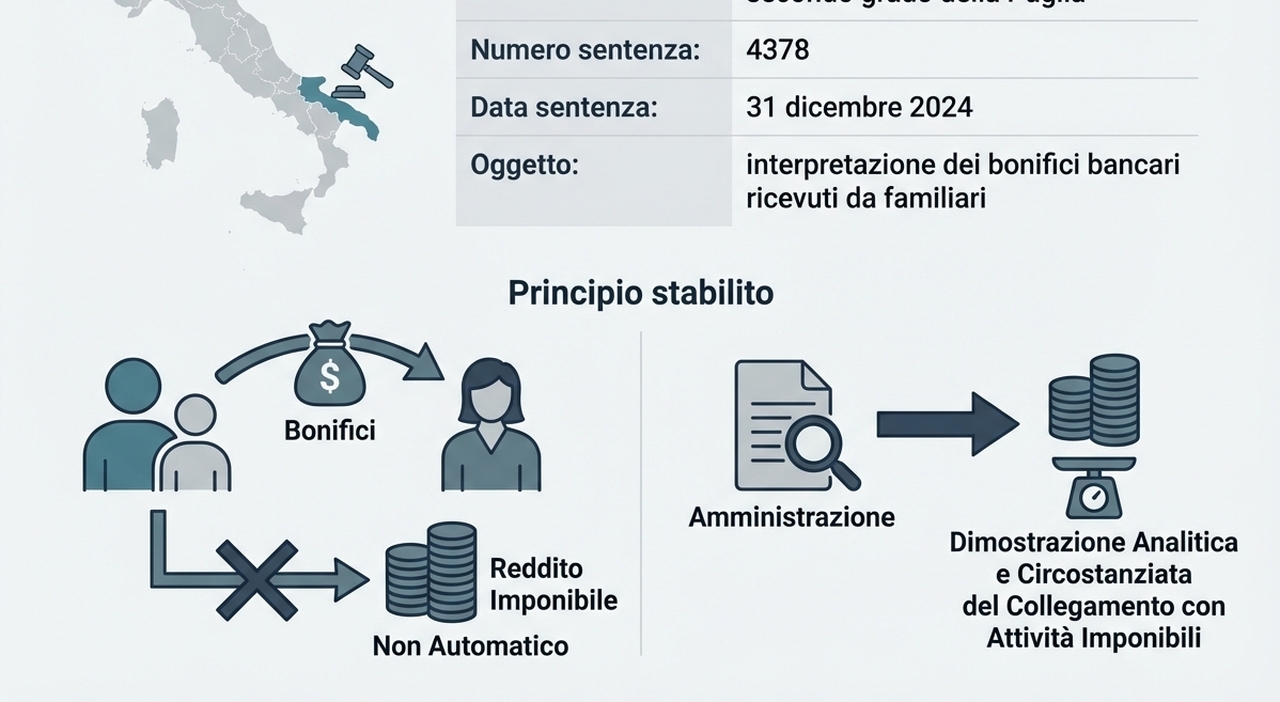

Un cas concret en Pouilles illustre cette situation. L’Agence du revenu a demandé des éclaircissements sur cinq versements effectués sur le compte d’une entreprise individuelle. Deux de ces versements provenaient de la mère de l’entrepreneur, retraitée, et de sa sœur, fonctionnaire. En première instance, la Commission provinciale de Bari a donné raison au fisc. Mais cette décision a été annulée en appel, les juges ayant estimé que l’argent était entièrement traçable et constituait une aide familiale.

Le Tribunal Fiscal de Deuxième Niveau des Pouilles a rendu un arrêt, le 31 décembre 2024 (n° 4378), qui précise que les transferts reçus de la part de membres de la famille ne sont pas automatiquement imposables, à moins que l’administration fiscale ne puisse démontrer, de manière précise et détaillée, qu’il s’agit de sommes liées à des activités générant des revenus. Selon la Cour, le soutien économique au sein d’une famille est une pratique normale et doit être considéré comme telle.

Pour éviter tout problème, il est donc essentiel de justifier le caractère solidaire de la transaction. La meilleure façon d’y parvenir est de renseigner correctement le motif du paiement lors de l’émission du virement bancaire. Que ce soit en indiquant « cadeau », « soutien familial » ou « aide à l’achat d’une voiture », ces informations, même simples, permettent de clarifier la raison du transfert et de dissiper les soupçons. Il est donc préférable d’être précis et de ne pas hésiter à détailler, afin d’éviter les malentendus et l’intervention de l’Agence du revenu.