Publié le 23 octobre 2025. La Korea Housing Finance Corporation (KHFC) explore des pistes pour relancer le marché des titres adossés à des créances hypothécaires (MBS), notamment via l’intégration dans des fonds négociés en bourse (ETF). Cependant, l’industrie de la gestion d’actifs se montre sceptique quant à la faisabilité et à la rentabilité de tels produits.

- La KHFC étudie l’inclusion des MBS dans les ETF pour dynamiser le marché.

- Le développement d’indices pertinents et la création de produits dérivés s’annoncent complexes.

- Les acteurs du marché doutent de la demande et de la viabilité économique des ETF MBS.

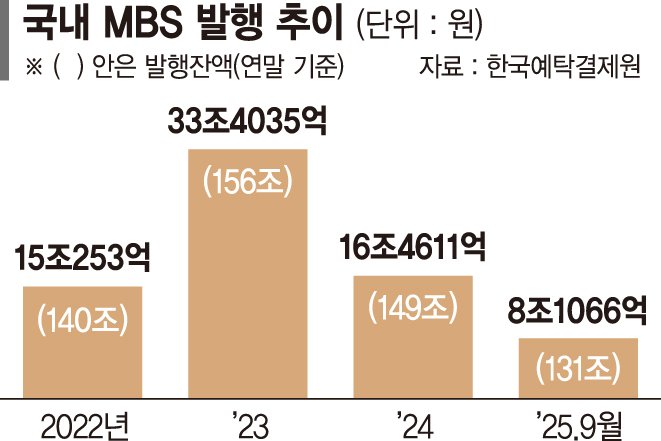

Face à la stagnation des transactions sur les titres adossés à des créances hypothécaires (MBS), la Korea Housing Finance Corporation (KHFC) envisage d’intégrer ces instruments dans des fonds négociés en bourse (ETF) nationaux. L’objectif est de stimuler la liquidité et d’attirer les investisseurs étrangers, consolidant ainsi la demande future. Cette initiative intervient après que des propositions antérieures, comme la réduction du montant minimum d’investissement pour les particuliers, n’aient pas abouti, manquant d’attrait face aux obligations d’État.

Toutefois, le chemin vers la création d’ETF basés sur les MBS est semé d’embûches. La première étape consiste à développer un indice sous-jacent fiable. Or, le marché sud-coréen manque de données de transactions MBS en temps réel, un élément crucial pour les agences de notation obligataire. L’indice « K-MBSI », publié depuis novembre 2022, est calculé quotidiennement et ne peut donc servir de base à un ETF.

Les MBS, bien que considérés comme très sûrs (notation AAA) car adossés à des prêts hypothécaires garantis, sont rarement échangés sur le marché secondaire. Les investisseurs, tels que les compagnies d’assurance et les banques, préfèrent généralement les conserver jusqu’à leur échéance. De plus, la présence d’une option d’achat intégrée, qui expose les MBS à un risque de remboursement anticipé, limite leur liquidité. Cette faible intensité de transactions rend difficile le calcul précis des prix du marché et, par conséquent, la construction d’indices fiables.

Même si un indice voyait le jour, les sociétés de gestion d’actifs restent réticentes à lancer des ETF qui le répliqueraient. Le marché sud-coréen des ETF est actuellement dominé par des produits thématiques (comme les semi-conducteurs) ou des indices boursiers américains majeurs (S&P 500, Nasdaq), ainsi que des formats axés sur les dividendes ou la gestion de trésorerie. Les ETF obligataires, ne correspondant à aucune de ces catégories, peinent à susciter l’intérêt. Le risque que ces fonds, une fois cotés, soient considérés comme des « petits fonds » (montant inférieur à 5 milliards de wons, soit environ 3,4 millions d’euros) et risquent d’être retirés du marché, dissuade les fournisseurs de liquidité d’y investir.

Par Kim Tae-il, journaliste pour Financial News.

※ Copyright © Financial News, reproduction et redistribution interdites.