Publié le 4 novembre 2025. Les caisses d’épargne coréennes voient leurs produits de dépôt à taux d’intérêt élevé disparaître, le taux moyen tombant à un niveau proche de celui des banques commerciales. Cette évolution s’explique par la contraction des prêts, notamment liés aux financements immobiliers en difficulté.

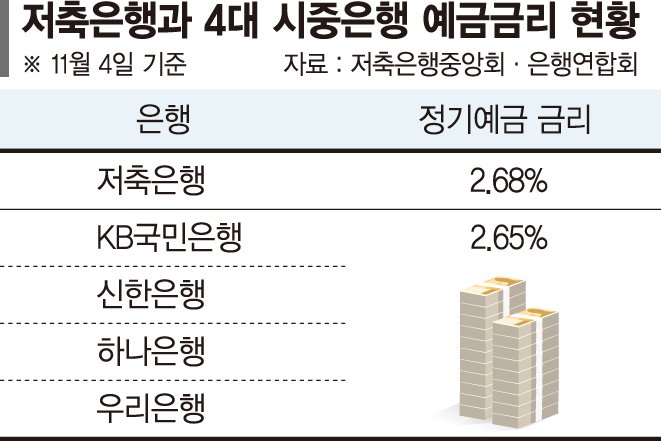

- Le taux d’intérêt moyen sur les dépôts à terme de 12 mois dans les caisses d’épargne s’établit désormais à 2,68 %.

- L’écart avec le taux moyen des quatre grandes banques commerciales (2,65 %) n’est plus que de 0,03 point de pourcentage.

- Les produits offrant un taux annuel de 3 % ou plus ont totalement disparu des offres des caisses d’épargne.

Il y a à peine un an, les caisses d’épargne se distinguaient encore par des taux de rémunération de près de 3,5 % pour les dépôts à terme, contre environ 2,7 % pour les banques commerciales. Cette différence substantielle, près d’un point de pourcentage, attirait une clientèle en quête de rendements plus élevés. Aujourd’hui, cet avantage comparatif s’est considérablement réduit, voire évaporé, les caisses d’épargne ne proposant plus de dépôts à 12 mois au-delà de 3 %.

Cette inversion de tendance est directement liée aux difficultés rencontrées par le secteur des financements immobiliers (PF). Face à l’insolvabilité de certains projets et au ralentissement général des opérations de prêt, les caisses d’épargne ont considérablement réduit leurs activités de financement. En conséquence, le besoin de collecter des fonds via des dépôts à taux d’intérêt attractifs a diminué. Plutôt que de se livrer à une concurrence acharnée pour attirer les dépôts, elles privilégient désormais une gestion plus prudente de leurs liquidités, limitant les offres promotionnelles et les nouvelles souscriptions pour maîtriser leurs coûts.

Pour compenser la contraction de leur activité principale, les caisses d’épargne explorent de nouveaux horizons, tels que les prêts automobiles, les crédits à taux moyen ou encore les plateformes de prêt numérique. Cependant, la rentabilité de ces nouvelles avenues reste limitée par une concurrence intense avec les sociétés de cartes de crédit et les entreprises de capitaux, ainsi que par un cadre réglementaire parfois contraignant.

« Dans une situation où les opérations de prêt sont limitées en raison des conséquences de l’insolvabilité du PF, les caisses d’épargne mettent davantage l’accent sur le maintien de la solidité et de la gestion des liquidités que sur la concurrence sur les taux d’intérêt », explique un responsable du secteur financier. L’augmentation récente de la limite de protection des dépôts à 100 millions de wons (environ 70 000 euros) n’a pas non plus provoqué de retour massif des fonds vers ces établissements, les épargnants restant attentifs à la stabilité du marché.

Par Byeong-jeong Ye, journaliste

※ Copyright © Financial News, reproduction et redistribution interdites.