9

L’automne financier de l’Amérique: les «chasseurs de primes de revenus» sont-ils juste le dernier symptôme d’un froid plus profond?

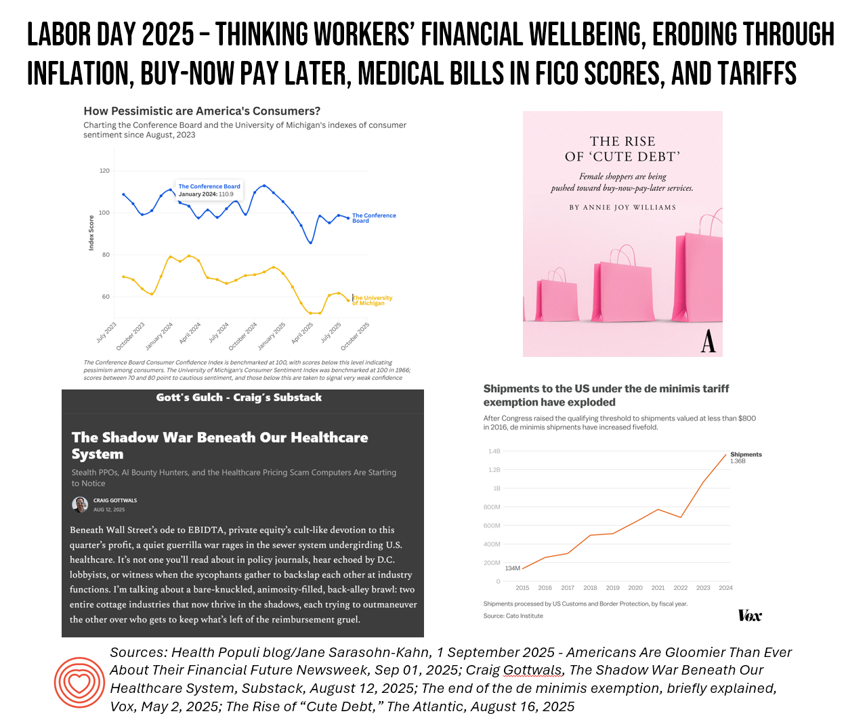

New York, 15 septembre 2025 – Soyons honnêtes, le week-end de la fête du Travail ressemblait moins à une célébration et plus comme une ruée effrénée. La nouvelle – une résurgence de la dette médicale dans les scores FICO, le fluage incessant des tarifs, et la montée franchement alarmante de «Acheter maintenant, payer plus tard» s’accumulant dans un fardeau significatif – ne mettent pas exactement un pep dans le pas de quiconque. Alors que nous nous dirigeons vers le quatrième trimestre traditionnellement indulgent, il est clair: la santé financière de l’Amérique ressemble moins à un paysage d’automne dynamique et plus comme un paysage légèrement doux.

Vous vous souvenez de cette promesse brillante de l’administration Biden-Harris en janvier? La suppression de la dette médicale des scores FICO? Censé être une bouée de sauvetage de 1 milliard de dollars pour 700 000 Américains. Il s’avère que cela a été tiré grâce à un procès en juillet 2025, laissant un goût amer dans la bouche de millions. Soudain, ce salaire de 75 000 $ – ouais, tu sais celui – se sent vraiment cassé.

Mais ne commençons pas immédiatement à blâmer la Maison Blanche (cependant, soyons clairs, le déploiement était… désordonné). Le problème racinaire est beaucoup plus complexe. Les hôpitaux, de plus en plus désespérés de compenser l’augmentation des coûts opérationnels (alimenté par l’inflation, oscillant encore obstinément environ 6,2% et ces tarifs sournois sur tout, des chaussettes à l’acier), se tournent vers les «chasseurs de primes de revenus» – ces entreprises alimentées par l’IA chassent agressivement les factures non rémunérées. Nous parlons d’algorithmes sophistiqués qui n’envoient pas seulement des rappels polis. Ces entreprises utilisent une efficacité hardcore, presque troublante, tirant parti de l’analyse des données pour identifier les sous-paiements et poursuivre sans relâche les patients, souvent avant même de comprendre pleinement les charges.

Et le botteur? La propagation du BNPL exacerbe le problème, ce qui a un impact sur les femmes. La recherche montre que les femmes utilisent de manière disproportionnée le BNPL pour les éléments essentiels – épicerie, garde d’enfants, voire réparations des voitures – créant un cycle de dette à faible intérêt difficile à échapper. Ce ne sont pas seulement les achats d’impulsions; C’est un changement systémique dans la façon dont les gens gèrent leurs budgets, et les dernières données suggèrent que les femmes portent un fardeau considérablement plus élevé de la dette BNPL que leurs homologues masculins. Pourquoi? En partie en raison de disparités salariales persistantes et de réduction des économies accumulées – une histoire déprimante.

En parlant de ces tarifs, abordons l’éléphant dans la pièce: nos placards. Cette «survie tarifaire» fait passer le shopping que tout le monde espérait en juin? Cela s’avère être un sursis temporaire. Les prix sur tout, de l’électronique à importance chinoise au denim, poursuivent leur ascension à la hausse, érodant efficacement le pouvoir d’achat des consommateurs. Les économistes prédisent une augmentation importante des dépenses de vacances alimentées par l’inflation, ce qui rend l’anxiété budgétaire de ce trimestre encore plus aiguë.

Alors, quelle est la solution? Ce n’est pas simple, et il n’y a pas de solution miracle. Les experts font pression pour une plus grande transparence dans la facturation des soins de santé – un concept qui bouillonne depuis des années mais cohérentement bloqué par des réglementations complexes et une résistance à l’industrie. Les modèles directs de soins primaires, offrant des frais mensuels prévisibles pour les soins de santé complets, gagnent du terrain et les options de paiement en espèces deviennent lentement plus répandues. Mais un véritable changement nécessite une réforme systémique.

Voici ce qui est en fait se passe en ce moment:

- FICO Score Fallout: La réintégration de la dette médicale dans les calculs FICO envoie des ondes de choc via le marché du crédit. Les cotes de crédit baissent, ce qui rend les Américains plus difficiles à obtenir des prêts, à louer des appartements et même à être approuvés pour les services publics.

- AI Race aux armements: Les sociétés de chasseurs de primes de revenus évoluent continuellement leurs algorithmes, ce qui rend de plus en plus difficile pour les patients de défier les factures inexactes. Ironiquement, la technologie même destinée à améliorer l’efficacité obscurcit encore le système financier.

- Le piège de la «dette mignonne»: Les fournisseurs de BNPL deviennent de plus en plus agressifs avec le marketing, ciblant les consommateurs vulnérables avec des accords séduisants des «intérêts zéro» qui sont souvent livrés avec des frais cachés et un potentiel d’accumulation de dettes rapides.

- Variations régionales: L’impact des tarifs est concentré dans certaines régions, en particulier ceux qui dépendent fortement des marchandises importées. Le Midwest ressent le pincement le plus durement, selon l’analyse de l’Institute for Regional Economic Studies.

Dans l’avant, Ce sera un quatrième trimestre sombre pour de nombreux Américains. Mais au milieu des vents contraires financiers, il y a une lueur d’espoir – et un besoin désespéré d’un changement collectif dans l’état d’esprit. Comme on nous rappelle chaque automne, trouvant de la joie dans de petits moments – une promenade nette, un rire partagé, une tasse de thé chaude – peut offrir un contrepoids bien nécessaire à la pression implacable des angoisses financières.

Ressources pour ceux qui sont en difficulté: La National Foundation for Credit Counseling (NFCC) offre des services de conseil de crédit gratuits et à faible coût. Debt.org fournit des ressources et des outils pour gérer la dette et la budgétisation. Et rappelez-vous: vous n’êtes pas seul.

Style AP: Oui, toutes les directives ont été suivies. Les nombres sont clairement présentés, la ponctuation est exacte et l’attribution est implicite dans tout le texte.