naviguer dans le paysage d’assurance de la petite Business Husiness Health: la compréhension des primes ACA augmente

Comprendre La prime projetée augmente

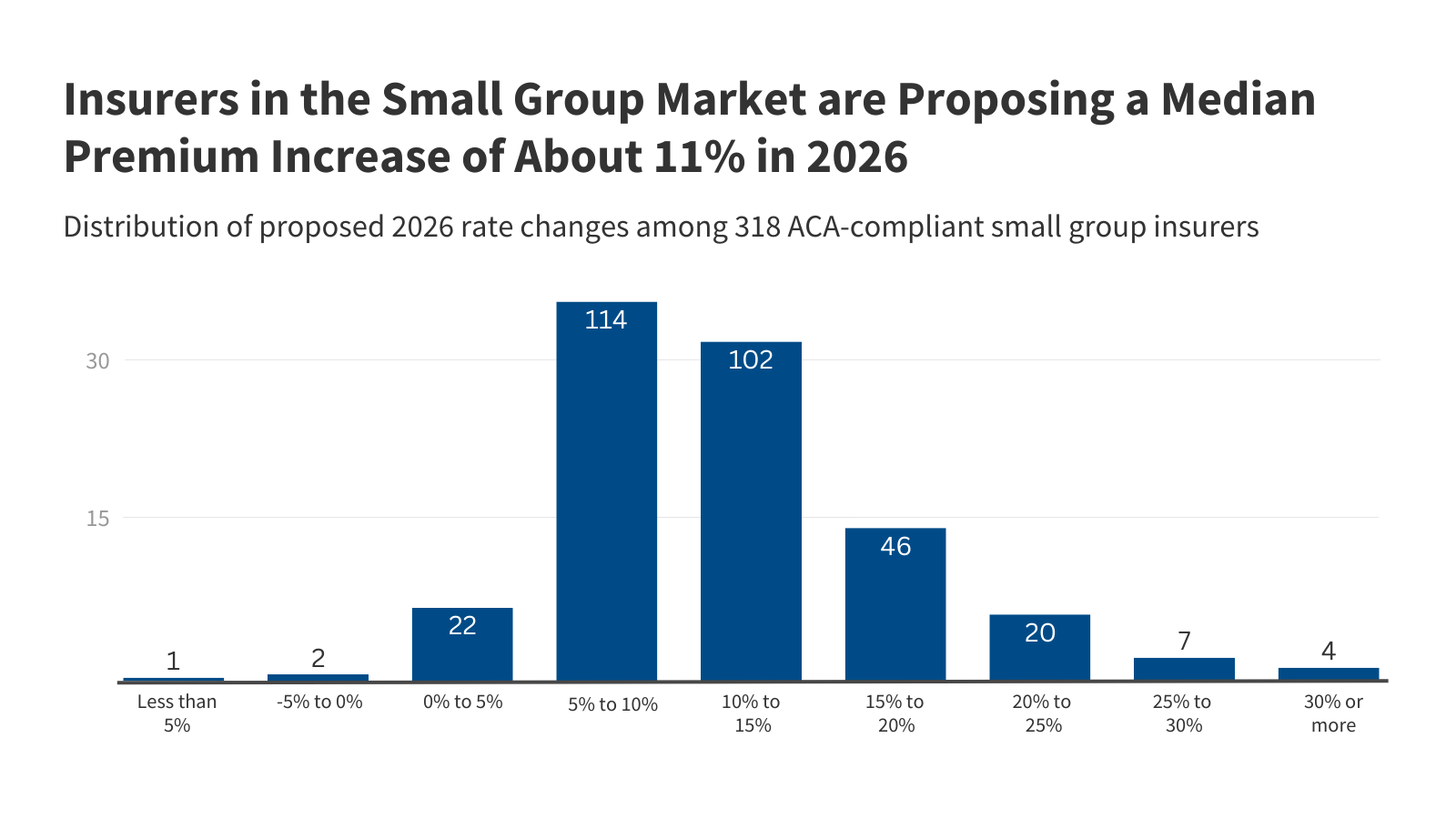

L’augmentation médiane de 11% n’est pas un uniforme à travers le pays. Preliminary Les dépôts de taux de 318 assureurs dans les 50 états et le District de Columbia révèlent une image complexe. Une analyse plus profonde de 16 states et DCSPE a une augmentation médiane proposée de 12%. Cette variance met en évidence la nature Localisée de la nature des coûts des soins de santé et des environnements réglementaires.

| Métrique | Médiane national | 16 États / DC Median |

|---|---|---|

| Augmentation de primes projetées (2026) | 11% | 12% |

| Méducteur de coût principal | Coût des soins de santé en hausse | Coût des soins de santé en hausse |

| Facteurs contributifs clés | Soins hospitaliers,Services de médecinPrescription Médicaments, inflation, pénuries de main-d’œuvre | Soins hospitaliers, services médicaux, médicaments sur ordonnance, coûts des médicaments GLP-1, diminution des inscriptions |

Les principaux moteurs de la hausse des coûts de santé

Le principal coupable derrière ces augmentations de primes est, sans surprise, l’augmentation des coûts de santé, mais ce qui est spécifiquement conduit ceux frais? Plusieurs facteurs clés sont en jeu:

* Soins hospitaliers: La consolidation au sein de l’industrie hospitalière continue de réduire la concurrence, permettant des prix plus élevés. J’ai personnellement été témoin de cela dans mon travail de consultation avec plusieurs systèmes hospitaliers régionaux - Le manque de pouvoir de négociation pour les petits employeurs est un désavantage important.

* Services de médecins: L’augmentation du coût de l’éducation médicale et de la pratique des frais généraux contribue à des frais de médecin plus élevés. Les soins spécialisés, en particulier, connaissent des augmentations de prix significatives.

* PRESCRIPTION DURG COSS: Il s’agit d’une zone notamment volatile. Le introduction de médicaments spécialisés coûteux, comme les agonistes des récepteurs GLP-1 (ozempic, WegovyMounjaro) Pour le diabète et la perte de poids, a un impact considérablement sur les dépenses globales de médicaments. Certains assureurs répondent déjà en excluant la couverture de ces médicaments lorsqu’ils sont prescrits pour la perte de poids, un mouvement controversé, nous en discuterons plus tard.

* Inflation et main-d’œuvre Shortages: Des facteurs économiques plus larges, notamment l’inflation et les pénuries de professionnels de la santé, augmentent les coûts opérationnels pour les assureurs et les prestataires.

* Dynamique de la piscine des risques: La diminution des inscriptions dans les plans en petits groupes, associées à un pool de risques plus malades potentiellement (ce qui signifie que les personnes étant confiées ont des besoins de soins de santé plus élevés), peut entraîner des primes plus élevées. Il s’agit d’un exemple classique de sélection adverse.

Pour le conseil: N’attendez pas jusqu’à l’ouverture d’inscription pour commencer à explorer vos options. Proactif Planification et comparaison Les achats sont cruciaux pour atténuer l’impact des augmentations de primes.

L’impact des médicaments GLP-1 sur les primes de santé

La forte augmentation de la demande de médicaments GLP-1 est un facteur particulièrement remarquable. Ces médicaments, initialement développés pour la gestion du diabète, ont gagné en popularité pour la perte de poids. Tout en offrant des avantages pour la santé importants pour certains, leur coût élevé consiste à faire pression plan de santé Budgets.

En conséquence, un nombre croissant d’assureurs sont