Les États-Unis comptent plusieurs segments distincts sur le marché de l’assurance maladie, chacun desservant des populations spécifiques et fonctionnant selon des mécanismes différents. Une analyse récente examine de près ces marchés – individuel, groupe, Medicaid et Medicare Advantage – et la manière dont les données sont rapportées et interprétées.

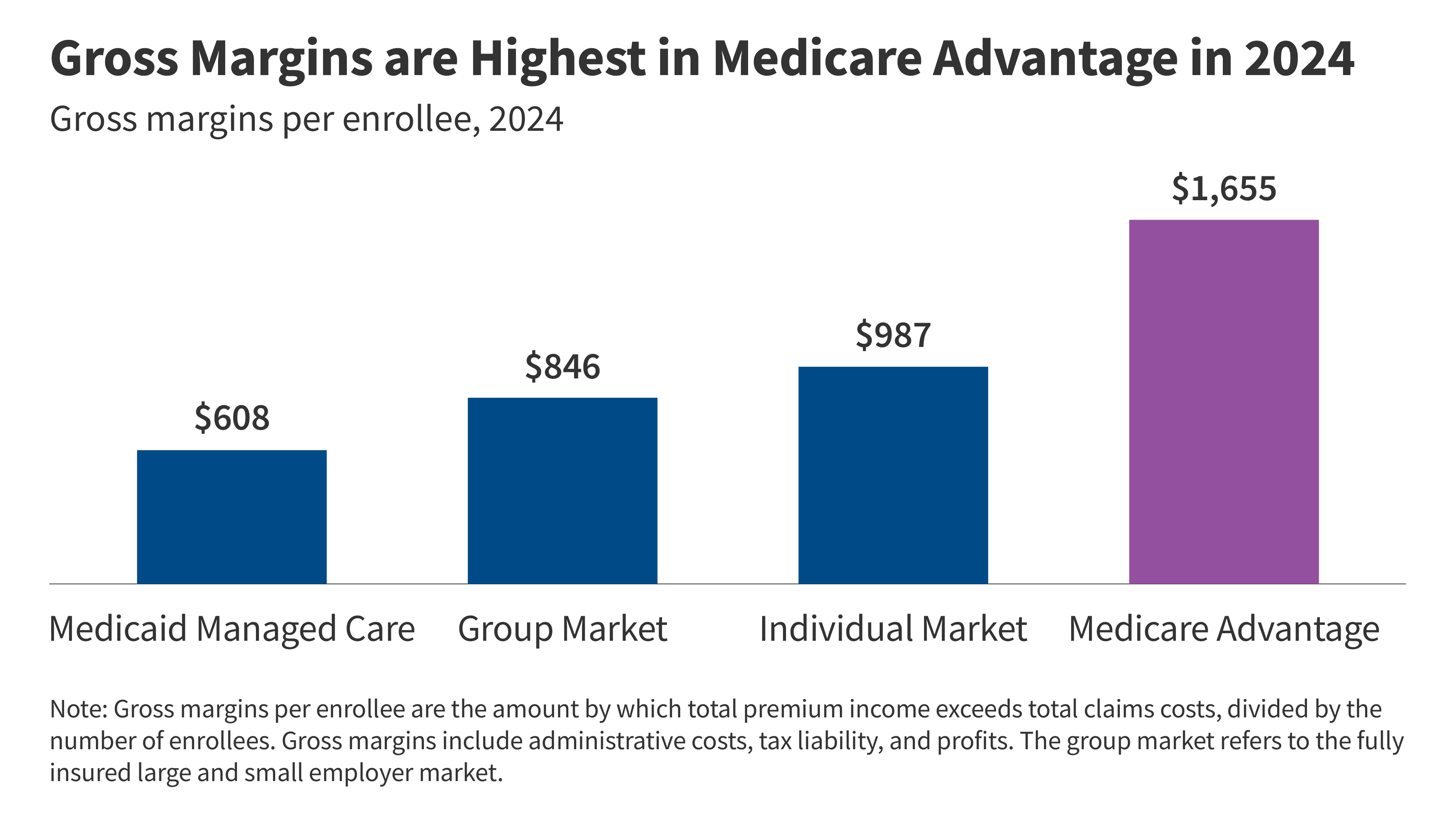

Le marché individuel, qui comprend les assurances souscrites directement par les particuliers et les familles, ainsi que celles obtenues via les bourses d’assurance créées par la loi Affordable Care Act (ACA), est soutenu par des subventions fédérales pour les personnes à revenus modestes et moyens. Les assureurs opérant sur ce marché reçoivent les primes des assurés, ainsi que les subventions gouvernementales. Certains régimes incluent également des données relatives au programme d’assurance maladie infantile (CHIP) dans leurs rapports, ce qui nécessite des ajustements méthodologiques pour garantir la comparabilité des données. L’EPEU (exposition pondérée des assurés) a été privilégiée pour cette analyse afin de garantir la cohérence.

Le marché des groupes entièrement assurés s’adresse aux employeurs et à leurs salariés. Il englobe les régimes collectifs de petite et grande taille, mais exclut les régimes autofinancés par l’employeur, qui représentent une part importante (63 %) de l’assurance santé financée par l’employeur en 2024. Environ 25 millions de personnes sont couvertes par ce type de régime en 2024. Les assureurs reçoivent généralement les primes des employeurs et des employés.

Concernant Medicaid, plus de trois quarts des bénéficiaires (plus de 66 millions de personnes) reçoivent la plupart de leurs soins via des organisations de soins gérés (OMC) basées sur les risques en juillet 2024. Il existe cependant une variation significative entre les États en ce qui concerne les services couverts par ces OMC. La définition de Medicaid utilisée dans l’analyse se limite aux entités qui facturent une prime et couvrent l’intégralité des frais médicaux des bénéficiaires, excluant les plans de services administratifs uniquement (ASO). Certains plans spécialisés, tels que les PAHP, PIHP et PACE, ne peuvent pas être exclus en raison de la définition de Medicaid utilisée par la NAIC. De plus, les données de quatre États (Californie, Delaware, New York et Oregon) peuvent être incomplètes.

Enfin, le marché Medicare Advantage propose des prestations couvertes par Medicare via des plans privés à environ 33 millions de bénéficiaires en 2024, soit plus de la moitié de l’ensemble des bénéficiaires de Medicare. Le gouvernement fédéral verse aux régimes des paiements ajustés en fonction du risque – plus élevés pour les assurés les plus malades et plus faibles pour les assurés en meilleure santé – pour couvrir le coût des prestations, y compris les soins dentaires, la vision, l’audition et la couverture des médicaments sur ordonnance. Certains régimes facturent une prime supplémentaire à leurs inscrits.