Les cabinets médicaux privilégient de plus en plus les solutions logicielles intégrées pour gérer leurs activités, réduisant ainsi la complexité et améliorant le partage des données, selon une nouvelle étude. Epic et athenahealth se positionnent comme les leaders de ce marché en pleine mutation, mais des lacunes persistent notamment en matière d’engagement des patients et d’intelligence artificielle.

Le rapport « KLAS Research 2026 » révèle une tendance forte à la consolidation des outils numériques dans le secteur ambulatoire. Les organisations cherchent à éviter l’utilisation de multiples logiciels spécialisés, souvent incompatibles entre eux, au profit de suites logicielles complètes intégrant la gestion des dossiers patients (DSE) et la gestion administrative. L’objectif principal est de simplifier les processus et d’améliorer la visibilité sur les données des patients.

« Les professionnels de santé constatent des gains opérationnels et une meilleure intégration des données lorsqu’ils adoptent plusieurs solutions proposées par un même fournisseur de DSE/PM », souligne le rapport. Cette approche unifiée facilite également le diagnostic et la résolution des problèmes techniques, en évitant les querelles de responsabilité entre différents éditeurs de logiciels.

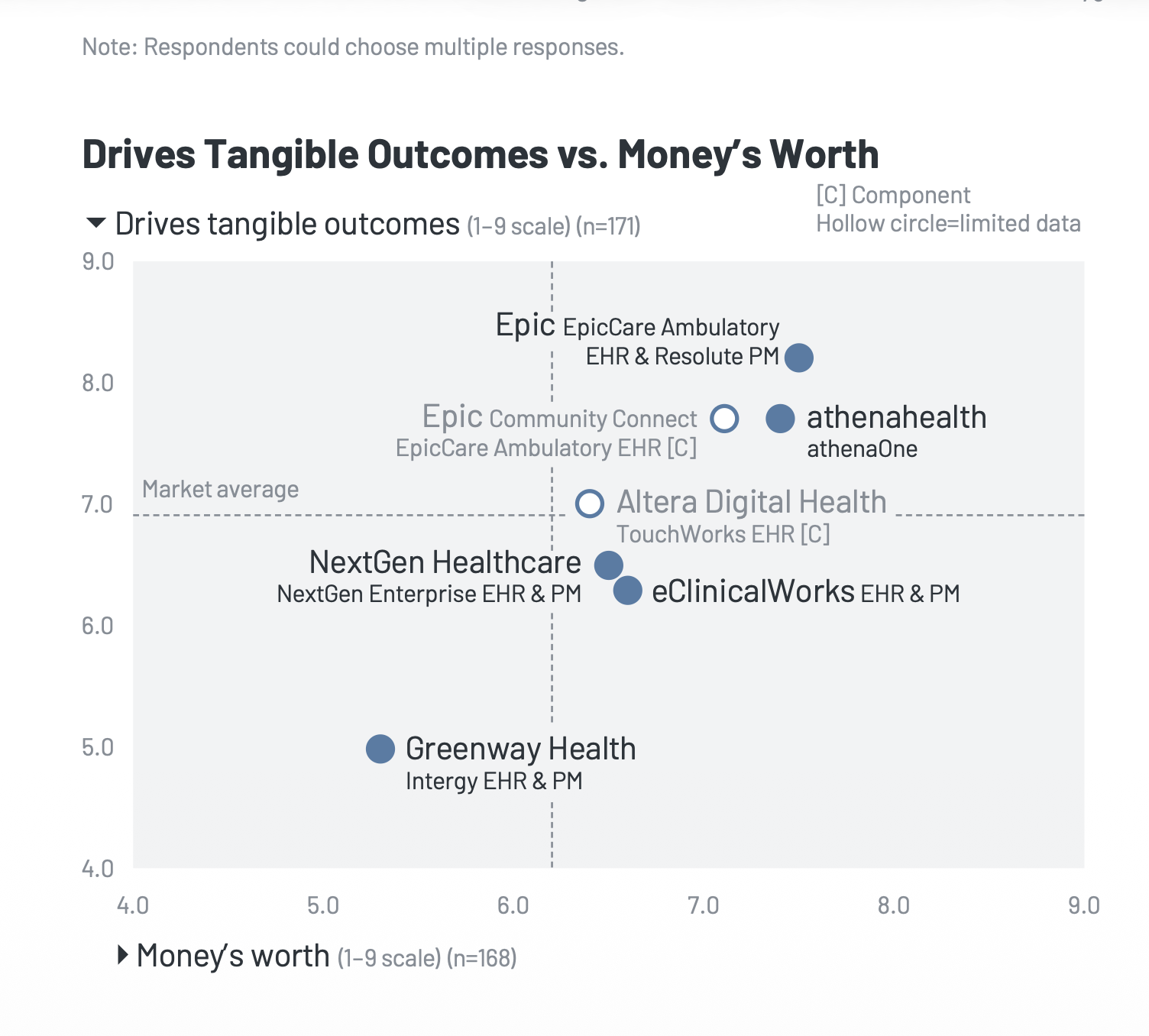

Epic et athenahealth dominent actuellement le marché. Epic, perçu comme une plateforme technologique robuste, est particulièrement prisé par les grands groupes hospitaliers et les cabinets multispécialités. Les clients d’Epic Community Connect, qui utilisent l’infrastructure d’un hôpital partenaire, affichent le plus faible recours à des outils tiers, bénéficiant d’un environnement préconfiguré et complet.

athenahealth, quant à elle, se positionne comme un fournisseur de services, combinant ses logiciels à des services de gestion du cycle de revenus (RCM). Cette offre intégrée séduit aussi bien les petits cabinets que les grandes entreprises, grâce à sa valeur ajoutée sur l’ensemble du processus de facturation et de remboursement.

À l’inverse, les clients de NextGen Healthcare, eClinicalWorks et Greenway Health continuent de dépendre fortement d’applications tierces pour compléter leurs fonctionnalités. Ces utilisateurs évoquent souvent des « fonctionnalités manquantes » ou des « solutions insuffisamment matures » comme raisons de cette nécessité.

Par exemple, les clients de Greenway Health pointent du doigt les limitations de leur solution de télésanté. Les utilisateurs de NextGen Healthcare se tournent vers des alternatives tierces pour le portail patient, malgré un partenariat récent avec Luma Health visant à améliorer cette fonctionnalité. Enfin, Altera Santé numérique, désormais propriété de Veradigm, ne disposant plus de solution de gestion administrative native, contraint ses clients à utiliser des outils de facturation externes.

Même les fournisseurs les plus performants ne parviennent pas encore à offrir une solution « tout-en-un » parfaite. Le rapport KLAS identifie des domaines spécifiques où les cabinets continuent d’investir dans des technologies tierces, notamment en matière d’engagement des patients (66 % des répondants), de reconnaissance vocale (57 %) et d’accueil des patients (57 %).

Ces lacunes suggèrent que, si les flux de travail cliniques et financiers de base se consolident, l’innovation en matière d’expérience patient et d’intelligence artificielle reste un domaine ouvert à la concurrence des startups spécialisées.